Strukturbrüche und Bewertungsextreme

„Die Pandemie beschleunigt strukturelle Veränderungen.“ Dies ist nicht nur wahr und fast täglich spürbar, es ist auch allgemein bekannt. Damit einher gehen an der Börse allerdings auch Bewertungsextreme. So sind die Gewinner der Digitalisierung, insbesondere Technologieaktien, seit Ausbruch der Pandemie die herausragenden Börsengewinner des Jahres. Auf der anderen Seite gibt es viele Unternehmen und ganze Sektoren, die im Jahr 2020 deutlich verloren haben. Zu letzteren zählen nicht nur die Reisebranche, sondern auch zyklische Bereiche wie z.B. die konjunktursensitiven Banken. Mit Blick nach vorne stellen sich nun einige Fragen: (1) Sind die Bewertungen im Technologiesektor noch zu rechtfertigen? (2) Gehen die strukturellen Veränderungen immer weiter oder kommt es nach der Pandemie zu einer graduellen Normalisierung? Es wird keine Schwarz-Weiss-Antwort auf die Frage geben können. Uns scheint jedoch klar, dass die Gewinner der Pandemie auch langfristig ohne eine Pandemie wachsen werden. Allerdings sollte sich die Wachstumsdynamik normalisieren und die Bewertungen sind dafür evtl. doch zu teuer. So wird auch in Zukunft nicht nur per Videokonferenz gearbeitet, sondern auch wieder gereist werden. Der Einzelhandel wir auch nicht ausschließlich online erfolgen, auch wenn der Onlinehandel weiter wächst. Viele traditionelle Branchen könnten von einer „normalen Welt“ post Pandemie profitieren, nachdem sie in der Pandemie die Kosten reduziert haben und ihre Geschäftsmodelle robuster unter Berücksichtigung struktureller Veränderungen aufgestellt haben.

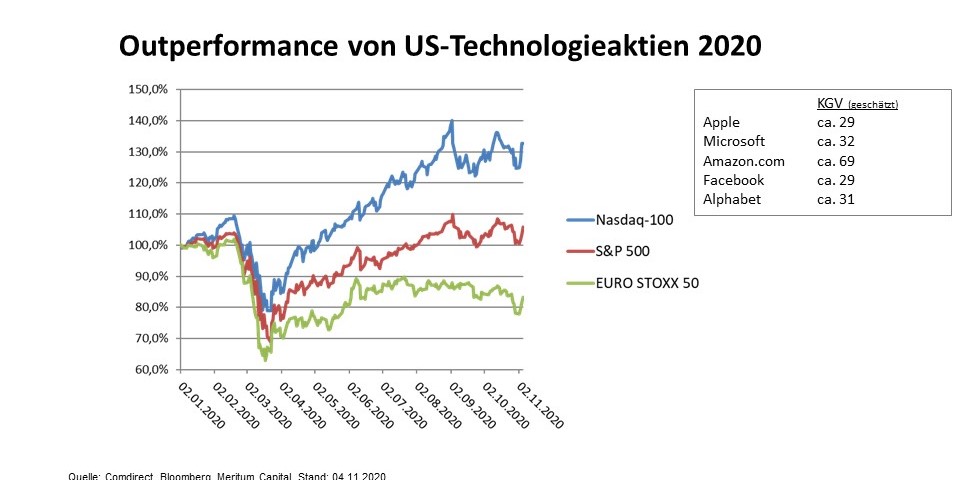

Die Entwicklung der Technologieaktien 2020 reflektiert nicht nur starke Ergebnisse, sondern zu Teilen auch eine Verteuerung der Aktien. Das beste Beispiel dafür ist Apple. Dieses zweifellos herausragende Unternehmen notierte einige Jahre lang bei Kurs-Gewinn-Verhältnissen (KGV) um 15 und nun liegt es deutlich knapp unter 30. Dies ist eine Neubewertung von einem Unternehmen, das sich zunehmend schwerer tut mit begeisternden neuen Produkte die Marktanteile auszubauen und die Marge zu halten oder zu verbessern, hin zu einem Unternehmen, das nachhaltiges Umsatzwachstum im Servicebereich bzw. in der Cloud erzielt und sich zudem vor einem neuen Verkaufszyklus beim iPhone sieht. Wie immer an der Börse kann man den heutigen Kurs rechtfertigen. Die Bewertung erscheint mittlerweile aber deutlich ambitionierter als vor gut einem Jahr, obwohl sich das Unternehmen nur graduell weiterentwickelt hat. Auch in der zweiten Reihe gibt es Bewertungsextreme. Das beste Beispiel dafür mag Tesla sein, das mit dem 6-fachen Umsatz bewertet wird, während Volkswagen, das gerade ihre E-Plattform ausrollt, nur mit 0,3-fachen Umsatz bewertet wird. Auch in Europa gibt es klasse Unternehmen, die teuer bewertet werden. Der Zahlungsabwickler Adyen im EuroStoxx 50 notiert z.B. bei 30-fachen 2022er Umsatz. Das Unternehmen ist sehr gut positioniert und wächst, die Bewertung erinnert aber auch an die Zeiten der Tech-Blase am Neuen Markt im Jahr 2000. Hohe Bewertungen reflektieren sich also mittlerweile an vielen Stellen der Börse. Wachstum und Qualität haben ihren hohen Preis.

Auf der anderen Seite notieren viele traditionelle Branchen und Unternehmen auf niedrigen Bewertungsniveaus. Ein Beispiel dafür sind europäische Banken. Sie sind gut durch diese Krise gekommen und mussten im Gegensatz zum Jahr 2008 – auch dank der aggressiven Geldpolitik der EZB und der fiskalischen Stützungsmaßnahmen für die Wirtschaft – nicht rekapitalisiert werden. Banken notieren Großteils deutlich unter ihren Buchwerten. Dies reflektiert, dass der Markt Banken nicht zutraut mittelfristig die geforderten Kapitalkosten zu verdienen. Auch im aktuellen Zins- und Marktumfeld konnten Banken dank sinkender Kosten und einer sich stabilisierenden Zinsmarge, positive Ergebnisse erzielen. In einem verbesserten Konjunkturumfeld gehen die Kreditausfallraten zurück und die Zinsmargen sollten sich eher verbessern. Durch eine europäische Konsolidierung könnte zudem ein beachtlicher Mehrwert geschaffen werden.

Die Conclusio für Meritum Capital ist eindeutig: Es spricht nichts gegen Technologieinvestments als Gewinner der Krise. Es spricht aber sehr viel dafür, nicht zu sehr auf eine Karte zu setzen. Das Leben geht nach der Pandemie weiter und viele klassische Sektoren sind derzeit günstig bewertet. Es gilt also sinnvoll zu diversifizieren! Der Wachstumsbereich wird bei Meritum u.a. durch Biotechaktien, unserem „New China Aktienkorb“ und Indien abgedeckt, während europäische Banken und Zykliker dem Value-Bereich zuzuordnen sind.